최근 부동산 시장에 등장한 새로운 개념, ‘지분적립형 공공분양주택’이 관심을 모으고 있습니다. 이른바 ‘적금 주택’이라고 불리는 이 방식은 목돈이 부족한 청년·신혼부부 등 무주택 실수요자들에게 특히 매력적으로 다가오죠. 분양가의 10~25%만 내고 입주한 뒤, 최장 30년간 적금을 넣듯 지분을 조금씩 늘려가며 결국 내 집을 완성하는 구조입니다.

1. 지분적립형 분양주택이란?

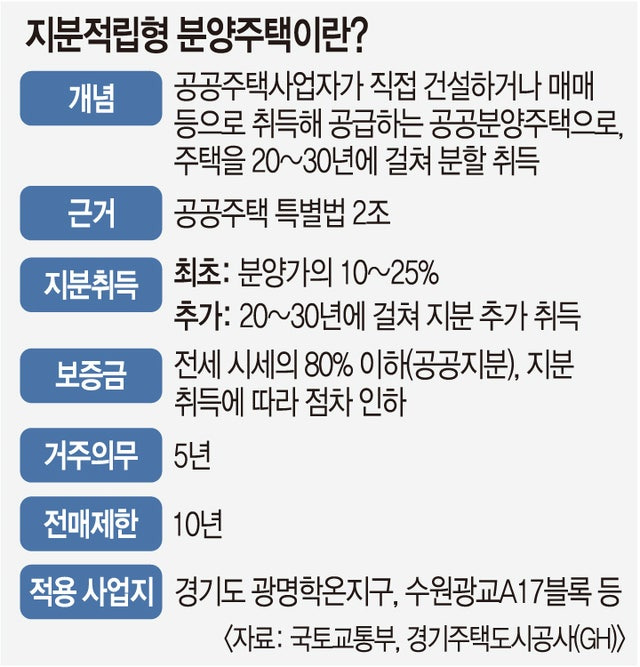

이 제도는 말 그대로 ‘집 지분을 나눠 사는’ 방식입니다. 예를 들어 5억 원짜리 아파트라면, 처음엔 10~25%만 내고 들어가 살 수 있습니다. 나머지 지분은 20~30년에 걸쳐 매년 조금씩 사들이는 방식이죠. 그동안 미취득 지분에 대해서는 임대료를 내는데, 이 금액은 인근 시세의 80% 이하로 책정됩니다.

• 초기자본 부담 ↓

• 장기 분납 가능

• 무리한 대출 없이 거주권 보장

• 전매제한·실거주 의무 등 규제 有

LH 공사 공식 홈페이지 가기

공공분양 청약 신청 바로가기

2. 해외에서 온 아이디어

사실 이 개념은 1980년대 영국의 ‘홈 바이(Home Buy)’ 제도에서 따왔습니다. 영국에서는 주택 구매자가 25~75%의 지분만 사서 입주하고, 나머지는 공공기관이 보유한 뒤 장기간에 걸쳐 나머지 지분을 사들이는 방식이었죠. 결국 모든 지분을 사면 ‘완전한 내 집’이 되는 구조입니다.

3. 국내 도입 현황

국내에서는 경기주택도시공사(GH)가 전국 최초로 추진 중입니다.

- 첫 시범사업: 경기도 광명학온지구

- 공공분양 1,079가구 중 865가구가 지분적립형

- 내년 상반기: 경기도 수원 광교 A17블록에 240가구 추가 공급

GH 설문조사 결과, 무주택 경기도민 800명 중 93.9%가 ‘공급 확대 찬성’ 의견을 냈습니다. 이 정도면 관심도와 기대감이 상당하다고 볼 수 있죠.

4. 장점과 단점, 냉정하게 보기

장점

- 목돈 없이도 내 집 마련 가능

- 대출 부담 완화

- 거주 안정성 확보

단점

- 20~30년간 장기 분납 부담

- 공공지분 보유로 인한 재정 부담

- 전매제한(10년), 실거주 의무(5년) 등 규제

5. 비판과 우려

경제정의실천시민연합(경실련)은 이 제도가 결국 ‘집값 부양’으로 이어질 수 있다고 지적합니다. 정부 자금이 시장에 풀리면 결과적으로 부동산 가격을 자극할 수 있다는 겁니다. 또한 세종대 임재만 교수는 “가계부채를 정부부채로 바꾸는 것”이라며, 정책 대상을 저소득 계층 중심으로 명확히 해야 한다고 강조했습니다.

6. 전매·매매 규정

전매제한 기간인 10년이 지나면 시세대로 제3자에게 매매할 수 있지만, 이 경우 남은 지분 비율에 따라 차익을 공공과 나눠야 합니다. 즉, ‘내 집이긴 하지만 완전히 자유로운 처분은 일정 기간 이후에만 가능’하다는 점을 기억해야 합니다.

7. 관련 정보 바로 확인

정부 및 관련 기관 공식 자료를 통해 더 자세히 알아보고 싶다면 아래 버튼을 클릭하세요.

LH 공사 공식 홈페이지 가기

공공분양 청약 신청 바로가기

8. 결론

지분적립형 공공분양주택은 ‘내 집 마련’의 새로운 대안이 될 수 있습니다. 특히 초기 자본이 부족하지만 안정적인 소득이 있는 청년, 신혼부부, 무주택 실수요자에게는 매력적인 선택이 될 수 있죠. 하지만 정책이 성공하려면, 재정 부담 해소 방안과 대상자 선정 기준이 명확해야 하며, 집값 상승을 자극하지 않도록 주의 깊은 운영이 필요합니다.

당신이라면, 이 제도를 활용해 ‘적금처럼 집’을 사시겠습니까? 아니면 여전히 전통적인 방식의 주택 구입을 선택하시겠습니까? 댓글로 의견을 남겨주세요. 당신의 생각이 다른 사람들에게 큰 도움이 될 수 있습니다!